Vad händer

Kontext

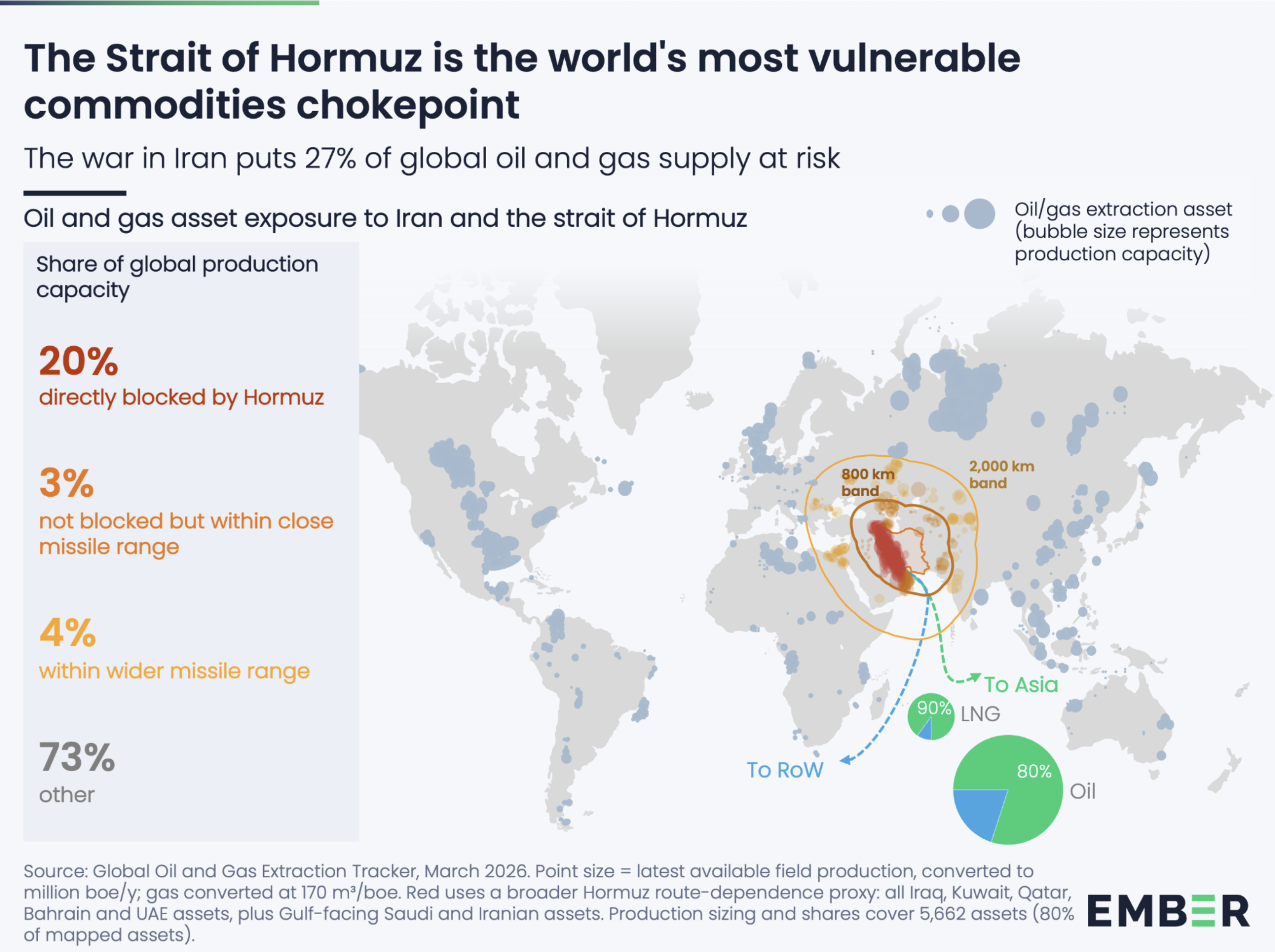

Hormuzsundet är smalt, grunt och transporterar en femtedel av världens olja och flytande fossilgas (LNG). Gulfregionen står för 29 procent av den globala oljeproduktionen och 17 procent av gasproduktionen. Det finns ingen annan plats i världens råvaruhandel där så mycket passerar genom så lite.

Krisen 2022 handlade om Europa och gas. Den här handlar om Asien och olja. 80 procent av oljan och 90 procent av den LNG som passerar Hormuzsundet går till asiatiska marknader – ungefär 40 procent av Asiens oljebehov. Japan, Sydkorea, Indien och Thailand är alla beroende av denna rutt.

Tre fjärdedelar av världens befolkning bor i länder som är nettoimportörer av fossila bränslen. Nettoimportörerna betalade 1,7 biljoner dollar för fossil import 2024. Varje gång oljepriset stiger med 10 dollar per fat ökar den globala importnotan med cirka 160 miljarder dollar per år. 50 länder importerar mer än hälften av sin primära energiförsörjning som fossila bränslen – bland dem Spanien, Italien och Tyskland med över två tredjedelar, Japan och Sydkorea över 80 procent.

Prischocken sprider sig redan. I Europa har priset på flygbränsle stigit med 70 procent sedan kriget började. Bensin är upp 30 procent. Grossistpriset på gas har stigit 61 procent. Eldningsolja, som drabbar landsbygdens hushåll snabbast, har stigit ännu mer. Egen produktion skyddar inte heller – oljepriser sätts globalt, så i Texas har bensinpriset stigit med över 25 procent, mer än i oljeimporterande länder som Storbritannien och Frankrike.

Höga priser drabbar de fattigaste hårdast. Låginkomsthushåll i USA kan lägga upp till 20 procent av sin disponibla inkomst på energi. Fattigare länder som Namibia, Thailand och Kongo-Kinshasa lägger över 7 procent av BNP på fossil import. Under 2022-krisen ökade Europas LNG-import med nästan 60 procent – samtidigt sjönk importen i Bangladesh, Pakistan och Indien med 13–17 procent. De blev utbudna.

Det här är den andra stora fossila krisen på fyra år, och mönstret ser ut att bli bestående. USA har gått från att vara världens största oljeimportör till nettoexportör, vilket förändrar landets intresse av att upprätthålla de säkerhetsstrukturer som hållit fossila handelsrutter öppna i sju decennier. Samtidigt ökar väpnade konflikter globalt och handelsspänningarna är de högsta på decennier.

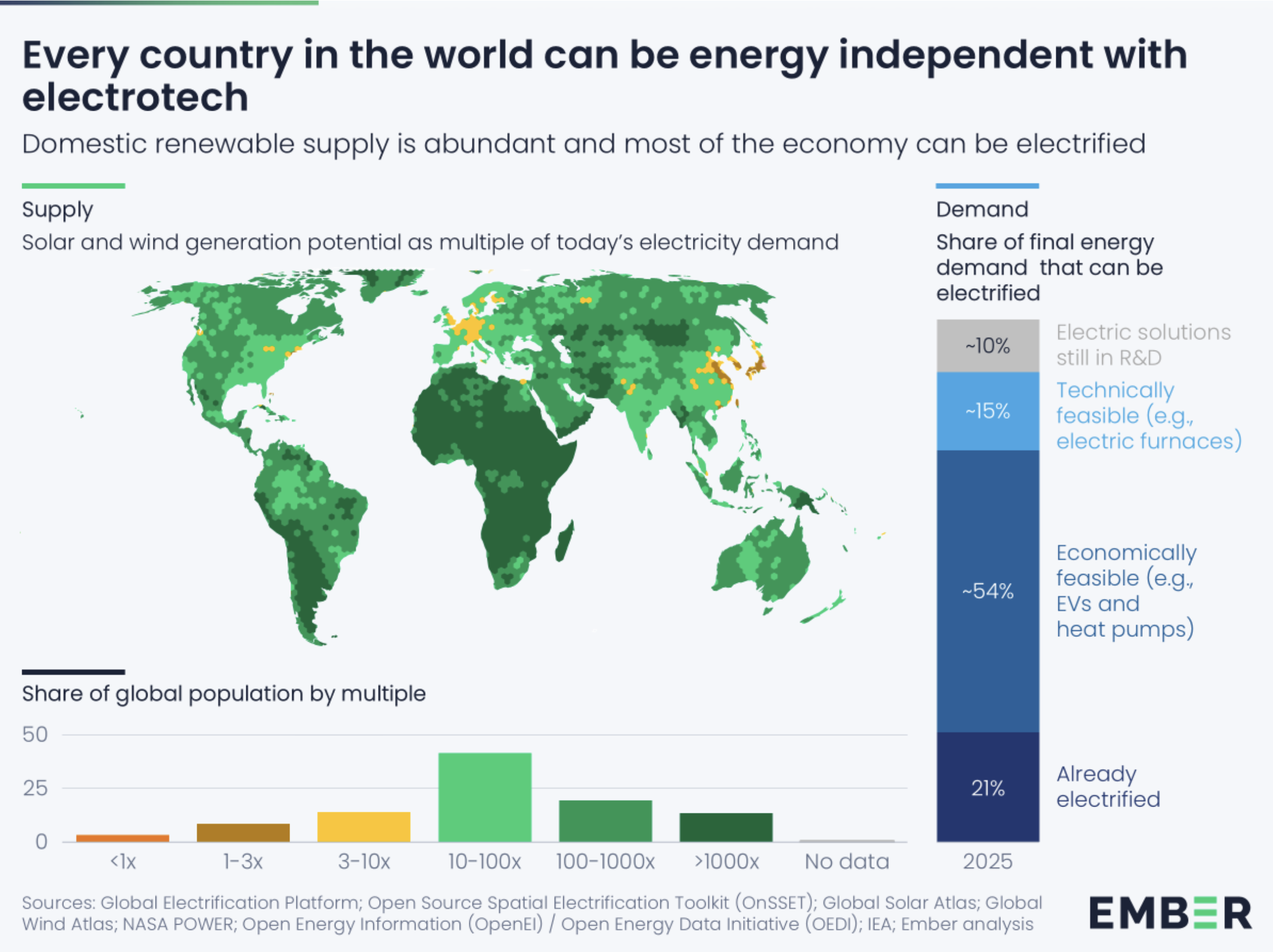

Solenergi, vindkraft och elbilar dämpar redan krisen

Sedan 2022 har solpaneler halverats i pris. Årliga installationer av solenergi har nästan tredubblats. Batteripriser har sjunkit 36 procent. Installationstakten för nätbatterier är sju gånger högre. Elbilsförsäljningen har fördubblats.

- Ökningen av global elproduktion från solenergi under bara 2025 kunde ersätta lika mycket elektricitet som all LNG som passerade Hormuzsundet det året – ungefär 600 miljarder kilowattimmar.

- Elbilar undanträngde 1,7 miljoner fat olja per dag världen över 2025 – nästan lika mycket som Irans totala export på 2,4 miljoner fat per dag.

39 länder har en elbilsandel på över 10 procent av nybilsförsäljningen, upp från fyra länder 2019. Vietnam (38 procent) och Uruguay (27 procent) har högre elbilsandel än EU-snittet (26 procent). Indonesien nådde 15 procent och gick om USA (10 procent). Kina passerade 50 procent för första gången 2025.

Tre spakar gör det mesta av jobbet. Solenergi och vindkraft ersätter importerad fossilelproduktion. Elbilar ersätter importerad olja i vägtransporter. Värmepumpar ersätter importerad gas och olja för uppvärmning. Om alla tre skalades upp i sina respektive sektorer kunde importländerna minska sin fossila importnota med omkring 70 procent – eller motsvarande 600 miljarder dollar per år bara genom elbilar.

Skeptiker menar att elektrifiering bara byter ett beroende mot ett annat – saudisk olja ut, kinesiska solpaneler in. Men skillnaden är mellan att hyra och att äga. En solpanel producerar elektricitet i tre decennier utan bränslekostnad, utan prisökning och utan leveransrisk. Fossila bränslen kräver en oändlig ström av nya leveranser.

Asiens Ukraina-ögonblick

Rysslands invasion av Ukraina fick Europa att snabbt minska sitt beroende av rysk fossilgas. USA:s och Israels krig mot Iran väntas nu driva Asien i samma riktning – bort från importerad olja och gas. Siffrorna liknar varandra: 2021 importerade Europa en tredjedel av sitt gasbehov från Ryssland. 2025 importerade Asien 40 procent av sitt oljebehov genom Hormuzsundet.

Men Asien har en fördel som Europa inte hade 2022: solenergi, vindkraft, batterier och elbilar är mycket billigare och mer tillgängliga. Solenergi med batterilagring kostar under 80 dollar per megawattimme utan bränslekostnad och utan prisrisk – jämfört med LNG vars pris sätts av nästa geopolitiska kris. Argumentet för LNG som Asiens övergångsbränsle har försvagats kraftigt.

Oljetoppen rör sig närmare

IEA har successivt flyttat fram sin prognos för när oljeefterfrågan når sin topp – från efter 2050, till sent 2030-tal, till 2030, och senast till 2029 vid runt 106 miljoner fat per dag. Det är inte mycket över 2025 års nivå på 104 miljoner fat. Kina, som var den största tillväxtmarknaden för olja under det senaste decenniet, såg sin efterfrågan sjunka 2025 när elbilar undanträngde konsumtionen. IEA har redan sänkt sin prognos för efterfrågeökningen 2026 till bara 0,6 miljoner fat per dag. Toppen kan redan vara här, 2026.

Vad har det för betydelse

Hormuzkrisen visar att det fossila systemet – med sitt beroende av ständig handel genom en handfull flaskhalsar – inte blir säkrare utan mer sårbart. Tekniken för att bryta beroendet finns redan och den är billigare än någonsin. De länder som investerar i solenergi, vindkraft, elbilar och batterilagring bygger inte bara en renare elproduktion – de bygger ett energisystem som inte kan stängas av av en konflikt på andra sidan jorden.